আর্থিক ও অনার্থিক ঘটনা চিহ্নিতকরণের পর, আর্থিক লেনদেনসমূহ প্রাথমিক হিসাবের বইতে ডেবিট ও ক্রেডিট পক্ষ চিহ্নিতপূর্বক লিপিবদ্ধ করা প্রয়োজন। লেনদেনসমূহের মাঝে প্রকৃতিগত পার্থক্য বিদ্যমান, লেনদেনের বৈশিষ্ট্য ও প্রকৃতি বিবেচনা করেই জাবেদার শ্রেণিবিভাগ করা হয়েছে। লেনদেনের প্রকৃতি অনুযায়ী যে শ্রেণির জাবেদা প্রযোজ্য, ঐ জাবেদাতেই তা লিপিবদ্ধ করতে হবে। লেনদেন লিপিবদ্ধের ক্ষেত্রে প্রমাণপত্র যাচাই করা হলে সংরক্ষিত হিসাবের গ্রহণযোগ্যতা অনেকাংশে বৃদ্ধি পায় ৷

এই অধ্যায় শেষে আমরা—

জনাব কালাম একজন বিজ্ঞ আইনজীবী। তিনি ২,০০,০০০ টাকায় আইন বই ১,০০,০০০ টাকার আসবাবপত্র নিয়ে ২০১৭ সালের। জানুয়ারিতে আইন ব্যবসা শুরু করেন। ১০ জানুয়ারিতে একজন আসামিকে ১০,০০০ টাকার বিনিময়ে জামিনে জেল থেকে বেয় করেন। ১৫ জানুয়ারিতে ২০,০০০ টাকার বিনিময়ে একজন মক্কেলের দেওয়ানী মামলা নিষ্পত্তি করেন। ২০ জানুয়ারিতে বাকিতে একজন মক্কেলকে সেবা প্রদান করেন ২৫,০০০ টাকা।

লেনদেন সংঘটিত হওয়ার সাথে সাথে আমাদেরকে যতটুকু সম্ভব লেনদেনের বিশদ বিবরণ লিপিবদ্ধ করতে হয়। লেনদেনের এই বিবরণ প্রাথমিকভাবে প্রথম জাবেদায় লিপিবদ্ধ করা হয়। লেনদেনের ডেবিট ও ক্রেডিট পক্ষ বিশ্লেষণ করে তারিখের ক্রমানুসারে ব্যাখ্যা সহকারে জাবেদাতে লিখে রাখা হয়। পরবর্তী সময়ে হিসাবের পাকা বই খতিয়ান প্রস্তুতের ক্ষেত্রে জাবেদা সহায়ক বই হিসেবে কাজ করে। যার কারণেই জাবেদাকে হিসাবের প্রাথমিক বই বলা হয় ৷

জাবেদা বই সংরক্ষণ বাধ্যতামূলক নয় কিন্তু হিসাব তৈরির সুবিধার্থে জাবেদা প্রয়োজন। জাবেদায় লিপিবদ্ধ থাকার কারণে হিসাবে লেনদেন বাদ পড়ার সম্ভাবনা বহুলাংশে হ্রাস পায় ৷

প্রতিষ্ঠানের হিসাবের বই নির্ভুল ও স্বচ্ছ হওয়া অত্যাবশ্যক। এই হিসাবের ভিত্তিতেই প্রতিষ্ঠানের আর্থিক ফলাফল ও সার্বিক আর্থিক অবস্থা নিরূপণ করা হয়। হিসাববিজ্ঞানের মুখ্য এই উদ্দেশ্য অর্জনে জাবেদা কীভাবে সহায়ক ভূমিকা পালন করে, তা সংক্ষেপে বর্ণনা করা হলো—

লেনদেন লিপিবদ্ধকরণ : প্রতিষ্ঠানে অসংখ্য লেনদেন সংঘঠিত হয়। এই লেনদেন সংঘঠিত হওয়ার সঙ্গে সঙ্গে খতিয়ানে লিপিবদ্ধ করা সম্ভব না-ও হতে পারে। জাবেদায় লেনদেন লিপিবদ্ধ থাকলে পরবর্তীতে খতিয়ানে অন্তর্ভুক্তকরণে কোনো অসুবিধা হয় না ৷

লেনদেনের মোট সংখ্যা ও পরিমাণ জানা : খতিয়ান হতে নির্দিষ্ট দিনে, সপ্তাহে বা মাসে কয়টি লেনদেন সংঘঠিত হয়েছে তা জানা সম্ভব নয়। জাবেদায় লেনদেন তারিখের ক্রমানুসারে লিখা হয় বলে নির্দিষ্ট তারিখে, সপ্তাহে বা মাসে মোট কয়টি লেনদেন ঘটেছে তা সহজেই জানা যায়। মোট কত টাকার লেনদেন বিভিন্ন সময়ে হয়েছে, তা-ও জাবেদা থেকে জানা সম্ভব।

দ্বৈত সত্তার প্রয়োগ নিশ্চিত : দুতরফা দাখিলা পদ্ধতি অনুযায়ী লেনদেন সংশ্লিষ্ট ডেবিট ও ক্রেডিট পক্ষ একত্রে জাবেদায় লিখা হয়। ফলে জাবেদা হতে দ্বৈত সত্তার প্রয়োগ সম্পর্কে নিশ্চিত হওয়া যায় ।

লেনদেনের ব্যাখ্যা : লেনদেন সম্পর্কিত কোন সন্দেহ বা প্রশ্ন দেখা দিলে জাবেদা হতে তার ব্যাখ্যা পাওয়া সম্ভব। কারণ জাবেদা বইতে লেনদেন লিপিবদ্ধের পাশাপাশি লেনদেন সংঘটিত হওয়ার কারণ ও ব্যাখ্যা উল্লেখ করা হয়।

ভুল-ত্রুটি হ্রাস : লেনদেন খতিয়ানে অন্তর্ভুক্তির পূর্বে জাবেদায় লিখা হলে হিসাবে ভুল ত্রুটি ও খতিয়ানে বাদ পড়ার সম্ভাবনা হ্রাস পায় ৷

ভবিষ্যৎ সূত্র : জাবেদায় লেনদেনসমূহকে তারিখের ক্রমানুসারে সুশৃঙ্খলভাবে সাজিয়ে লিখে রাখা হয়। ভবিষ্যৎ যেকোনো প্রয়োজনে জাবেদা দলিল / প্রমাণস্বরূপ ব্যবহার করা যায়।

পাকা বহির সহায়ক : জাবেদা খতিয়ানের সহায়ক বইস্বরূপ কাজ করে বিধায়, খতিয়ান প্রস্তুত সহজ,পরিচ্ছন্ন ও নির্ভুল হয়।

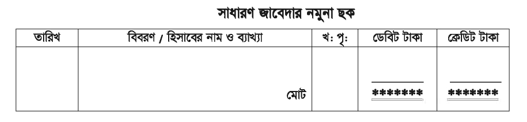

তারিখ : এই কলামে লেনদেন সংঘটিত হওয়ার তারিখ অর্থাৎ বছর, মাস ও দিন সহকারে উল্লেখ থাকবে । অবশ্যই লেনদেন সংঘটিত হওয়ার ধারাবাহিকতা রক্ষা করেই জাবেদা প্রদান করতে হবে।

বিবরণ : এই কলামে লেনদেনের সঙ্গে জড়িত ডেবিট ও ক্রেডিট পক্ষ / হিসাব উল্লেখ করা হয়। সর্বদা ডেবিট পক্ষ প্রথম এবং ক্রেডিট পক্ষ দ্বিতীয় লাইনে লিখা হয়। পাশাপাশি অল্প কথায় লেনদেনটি ব্যাখ্যাও করা হয়।

খতিয়ান পৃষ্ঠা (খ: পৃ:) : লেনদেন সংশ্লিষ্ট ডেবিট ও ক্রেডিট হিসাব খতিয়ানের যে পৃষ্ঠায় পরবর্তীতে স্থায়ীভাবে লেখা হবে, তার পৃষ্ঠা নম্বর লেখা হয়। যাতে করে সহজেই লেনদেনটি খতিয়ান হতে বের করা যায় ৷

ডেবিট ও ক্রেডিট : ডেবিট হিসাবের ও ক্রেডিট হিসাবের টাকার পরিমাণ ডেবিট ও ক্রেডিট পক্ষের বরাবরে যথাক্রমে ডেবিট ও ক্রেডিট কলামে লিখা হবে। অবশ্যই উভয় কলামে টাকার পরিমাণ সমান হতে হবে। প্রতিটি জাবেদা লিখন সম্পন্ন করার পর বিবরণের ঘরে একটি রেখা টানতে হয়।

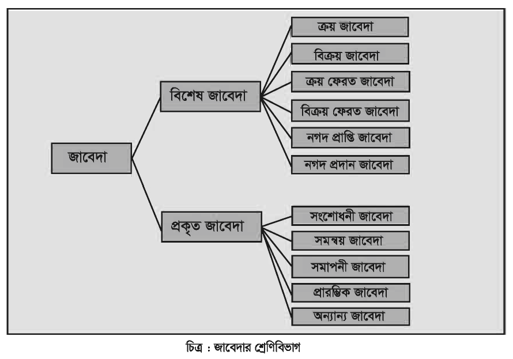

প্রতিষ্ঠানের লেনদেনসমূহের মাঝে বৈশিষ্ট্য ও প্রকৃতিগত ব্যাপক পার্থক্য বিদ্যমান। লেনদেনসমূহকে তাদের প্রকৃতি অনুযায়ী লিপিবদ্ধ করা একান্ত প্রয়োজন। খতিয়ানে হিসাবসংরক্ষণ এবং আর্থিক প্রতিবেদন প্রস্তুতকরণে জাবেদার শ্রেণিবিভাগ সহায়ক ভূমিকা পালন করে। তাই জাবেদাকে নিম্নোক্ত শ্রেণিতে ভাগ করা হয়েছে—

ব্যবসায়ের প্রায় সমস্ত লেনদেনই নিচে উল্লেখিত কোনো একটি বিশেষ জাবেদায় লিখা হয় ।

১. ক্রয় জাবেদা : ক্রয় জাবেদায় প্রতিষ্ঠানের সকল বাকিতে পণ্য ক্রয় লিপিবদ্ধ করা হয়।

২. বিক্রয় জাবেদা : বিক্রয় জাবেদায় প্রতিষ্ঠানের সকল বাকিতে পণ্য বিক্রয় লিপিবদ্ধ করা হয়।

৩. ক্রয় ফেরত জাবেদা : বাকিতে ক্রয়কৃত পণ্য ফেরত দেওয়া হলে ক্রয় ফেরত জাবেদায় লিপিবদ্ধ করা হয় ।

৪. বিক্রয় ফেরত জাবেদা : বাকিতে বিক্রয়কৃত পণ্য ফেরত পাওয়া গেলে বিক্রয় ফেরত জাবেদায় লিপিবদ্ধ করা হয়।

৫. নগদ প্রাপ্তি জাবেদা : যে সকল লেনদেনের দ্বারা নগদ প্রাপ্তি ঘটে (নগদ পণ্য বিক্রয়সহ), তা নগদ প্রাপ্তি জাবেদায় লিপিবদ্ধ করা হয়।

৬. নগদ প্রদান জাবেদা : যে সকল লেনদেনের দ্বারা নগদ প্রদান ঘটে (নগদ পণ্য ক্রয়সহ), তা নগদ প্রদান জাবেদায় লিপিবদ্ধ করা হয়।

দুতরফা দাখিলা পদ্ধতি অনুযায়ী প্রতিটি আর্থিক লেনদেনের ন্যূনতম দুইটি পক্ষ বিদ্যমান। ডেবিট পক্ষ এবং ক্রেডিট পক্ষ। জাবেদা দাখিলার মাধ্যমে আমরা এই দুইটি পক্ষকেই চিহ্নিত করি। লেনদেনের জন্য সর্বদা একটি ডেবিট ও একটি ক্রেডিট পক্ষ হবে তা সর্বক্ষেত্রে প্রযোজ্য নয়। লেনদেন অনুযায়ী একাধিক ডেবিট বা ক্রেডিট পক্ষ থাকতে পারে। তবে বিশেষভাবে লক্ষ রাখতে হবে, ডেবিট পক্ষের মোট টাকার পরিমাণ যেন ক্রেডিট পক্ষের মোট টাকার পরিমাণের সমান হয়। এখানে উল্লেখ্য, শুধু দুইটি পক্ষ চিহ্নিতই যথেষ্ট নয়, পাশাপাশি উপযুক্ত হিসাব শিরোনাম প্রদানও জরুরি। যদি ভুল বা অনুপযুক্ত হিসাব শিরোনাম প্রদান হয়, তবে কখনই প্রতিষ্ঠানের প্রকৃত আর্থিক চিত্র প্রকাশ পাবে না। হিসাব অধ্যায়ে লেনদেন-সংশ্লিষ্ট হিসাব সম্পর্কে ধারণা প্রদান করা হয়েছে । নিচে জাবেদা দাখিলার কতিপয় বিবেচ্য বিষয় উদাহরণসহ উল্লেখ করা হলো:

(ক) পণ্য, মাল, চেক প্রভৃতি নামে কোনো হিসাব হবে না ৷

|

লেনদেন |

জাবেদা দাখিলা |

|

পণ্য বিক্রয় |

নগদান হিসাব ডেবিট........ বিক্রয় হিসাব ক্রেডিট...... |

|

পণ্য ক্রয় বাবদ চেক প্রদান |

ক্রয় হিসাব ডেবিট........ ব্যাংক হিসাব ক্রেডিট..... |

(খ) পণ্য ক্রয় ও বিক্রয়ের ক্ষেত্রে যথাক্রমে বিক্রেতা ও ক্রেতার নাম উল্লেখ থাকলে তা বাকিতে হয়েছে বলে গণ্য করতে হবে। তবে নামের পাশাপাশি নগদ, চেক, ব্যাংক প্রভৃতি কথা যুক্ত থাকলে তা বাকিতে হয়েছে বলে গণ্য করা যাবে না ।

| লেনদেন | জাবেদা দাখিলা |

| হাসানের নিকট হতে ক্রয় |

ক্ৰয় হিসাব ডেবিট পাওনাদার (হাসান) হিসাব ক্রেডিট |

| খালেকের নিকট নগদে পণ্য বিক্রয় |

নগদান হিসাব ডেবিট বিক্রয় হিসাব ক্রেডিট |

(গ) পণ্য ক্রয় ও বিক্রয় বাকিতে হয়েছে কিন্তু ক্রেতা ও বিক্রেতার নাম উল্লেখ নেই, এই ক্ষেত্রে ক্রয়ের ক্ষেত্রে পাওনাদার হিসাব ও বিক্রয়ের ক্ষেত্রে দেনাদার হিসাব লিপিবদ্ধ হবে।

| লেনদেন | জাবেদা দাখিলা |

| বাকিতে পণ্য ক্রয় | ক্ৰয় হিসাব ডেবিট পাওনাদার হিসাব ক্রেডিট |

| ধারে পণ্য বিক্রয় | দেনাদার হিসাব ডেবিট বিক্রয় হিসাব ক্রেডিট |

(ঘ) ক্রয় ফেরত ও বিক্রয় ফেরতের ক্ষেত্রে উক্ত পণ্য বাকিতে ক্রয় ও বাকিতে বিক্রয় হয়েছিল বলে গণ্য করতে হবে।

| লেনদেন | জাবেদা দাখিলা |

| আন্তঃফেরত | বিক্রয় ফেরত হিসাব ডেবিট দেনাদার হিসাব ক্রেডিট |

| ক্রয়কৃত পণ্য ফেরত দেওয়া হল | পাওনাদার হিসাব ডেবিট ব্রুয় ফেরত হিসাব ক্রেডিট |

(ঙ) সম্পদ ক্রয় ও বিক্রয়ের ক্ষেত্রে নতুন, পুরাতন, ক্রয়, বিক্রয় প্রভৃতি শব্দ ব্যবহার করা যাবে না। যেমন :আসবাবপত্র ক্রয় হিসাব, পুরাতন যন্ত্রপাতি বিক্রয় হিসাব, নতুন অফিস সরঞ্জাম হিসাব প্রভৃতি নামে হিসাব খোলা যাবে না।

| লেনদেন | জাবেদা দাখিলা |

| নতুন আসবাবপত্র ক্রয | আসবাবপত্র হিসাব ডেবিট নগদান হিসাব ক্রেডিট |

| পুরাতন যন্ত্রপাতি বিক্ৰয় | নগদান হিসাব ডেবিট যন্ত্রপাতি হিসাব ক্রেডিট |

(চ) সাধারণত আয় ও ব্যয়ের ক্ষেত্রে ব্যক্তি বা প্রতিষ্ঠানের নামে কখনই কোনো হিসাব খোলা হবে না। যদিও ঐ আয় অনাদায়ী এবং ব্যয় অপরিশোধিত থাকে।

| লেনদেন | জাবেদা দাখিলা |

| কর্মচারী জামিলকে বেতন প্রদান | বেতন হিসাব ডেবিট নগদান হিসাব ক্রেডিট |

| মনি স্টেশনারি হতে বাকিতে মনিহারি দ্রব্যাদি ক্রয় |

মনিহারি হিসাব ডেবিট বকেয়া মনিহারি হিসাব ক্রেডিট |

| তপু ট্রেডার্সের নিকট কমিশন প্রাপ্য হয়েছে |

প্রাপ্য কমিশন হিসাব ডেবিট কমিশন আয় হিসাব ক্রেডিট |

(ছ) ব্যক্তিগত বা ব্যবসায়ের প্রয়োজনে পণ্য ব্যবহার, বিজ্ঞাপনের জন্য পণ্য বিতরণ, পণ্য চুরি, পণ্য নষ্ট প্রভৃতি লেনদেনের ফলে পণ্যের পরিমাণ হ্রাস পায়, তাই এই সকল ক্ষেত্রে ক্রয় হিসাব ক্রেডিট হবে।

| লেনদেন | জাবেদা দাখিলা |

|

ব্যক্তিগত প্রয়োজনে পণ্য উত্তোলন |

উত্তোলন হিসাব ডেবিট ক্ৰয় হিসাব ক্রেডিট |

| দোকান হতে পণ্য চুরি হলো |

বিবিধ ক্ষতি হিসাব ডেবিট ক্ৰয় হিসাব ক্রেডিট |

(জ) প্রতিষ্ঠান হতে উত্তোলন বুঝাতে মালিকের ব্যক্তিগত উত্তোলন বুঝাবে। ব্যাংক হতে উত্তোলন হলে তা প্রতিষ্ঠানের জন্য হয়েছে বলে গণ্য করতে হবে। মালিকের জন্য উল্লেখ থাকলে তা উত্তোলন হিসাবে লিপিবদ্ধ হবে।

| লেনদেন | জাবেদা দাখিলা |

| ব্যবসায় হতে উত্তোলন | উত্তোলন হিসাব ডেবিট নগদান হিসাব ক্রেডিট |

| ব্যাংক হতে উত্তোলন | নগদান হিসাব ডেবিট ব্যাংক হিসাব ক্রেডিট |

(ঝ ) পণ্য, নগদ অর্থ, কোন সম্পদ চুরি বা বিনষ্ট হলে বিবিধ ক্ষতি হিসাব নামে লিপিবদ্ধ হবে।

| লেনদেন | জাবেদা দাখিলা |

| ক্যাশ বাক্স হতে টাকা চুরি | বিবিধ ক্ষতি হিসাব ডেবিট নগদান হিসাব ক্রেডিট |

| অগ্নি দুর্ঘটনায় পণ্য বিনষ্ট হলো | বিবিধ ক্ষতি / অগ্নিজনিত ক্ষতি ডেবিট ক্ৰয় হিসাব ক্রেডিট |

(ঞ) ব্যাংক সুদ মঞ্জুর বা ধার্য এবং ব্যাংক চার্জ সর্বদা ব্যাংক হিসাবে সরাসরি প্রভাব ফেলবে বলে গণ্য করতে হবে।

| লেনদেন | জাবেদা দাখিলা |

| ব্যাংক সুদ মঞ্জুর করল | ব্যাংক হিসাব ডেবিট ব্যাংক সুদ হিসাব ক্রেডিট |

| ব্যাংক চার্জ ধার্য করল |

ব্যাংক চার্জ হিসাব ডেবিট |

(ট) স্থায়ী সম্পদের মূল্য ব্যবহার বা অন্য কারণে হ্রাস পেলে তা সম্পদের অবচয় হিসাবে গণ্য হয়। সেক্ষেত্রে সংশ্লিষ্ট সম্পদ হিসাব ক্রেডিট না করে “পুঞ্জিভূত অবচয় হিসাব—সংশ্লিষ্ট সম্পদ” নামে ক্রেডিট করতে হবে।

| লেনদেন | জাবেদা দাখিলা |

| আসবাবপত্রের উপর অবচয় ধার্য |

অবচয় হিসাব ডেবিট পুঞ্জীভূত অবচয় (আসবাবপত্র) হিসাব ক্রেডিট |

(ঠ) যেকোনো উৎস হতে চেক পাওয়া গেলে, তা ব্যাংক হিসাবে লিপিবদ্ধ করতে হবে। কারণ প্রতিষ্ঠানকে বাহক বা খোলা চেক প্রদান করা হয় না, হিসাবে প্রদেয় চেক (Account Payee) প্রদান করা হয়।

| লেনদেন | জাবেদা দাখিলা |

| পণ্য বিক্রয় বাবদ রাজীবের নিকট হতে চেক প্রাপ্তি |

ব্যাংক হিসাব ডেবিট বিক্রয় হিসাব ক্রেডিট |

| দেনাদার হতে চেক প্রাপ্তি, যা সঙ্গে সঙ্গে ব্যাংকে জমা করা হয় |

ব্যাংক হিসাব ডেবিট দেনাদার হিসাব ক্রেডিট |

(ড) ব্যবসায় প্রতিষ্ঠান মালিকের নিকট হতে যেকোনো সুবিধা গ্রহণ করলে মূলধন হিসাব ক্রেডিট এবং মালিককে সুবিধা প্রদান করলে উত্তোলন হিসাব ডেবিট হবে।

| লেনদেন | জাবেদা দাখিলা |

| কর্মচারীদের বেতন মালিক ব্যক্তিগতভাবে পরিশোধ করলেন |

বেতন হিসাব ডেবিট মূলধন হিসাব ক্রেডিট |

মালিকের বাজার খরচ ব্যবসায় হতে পরিশোধ |

উত্তোলন হিসাব ডেবিট নগদান হিসাব ক্রেডিট |

(ঢ) দেনা-পাওনা নিষ্পত্তির সময় যে পরিমাণ অর্থ ছাড় পাওয়া ও দেওয়া হয়, তা যথাক্রমে পাওনাদার ও দেনাদার হিসাবকে প্রভাবিত করবে।

| লেনদেন | জাবেদা দাখিলা |

| ১০,০০০ টাকা দেনার পূর্ণ নিষ্পত্তিতে টাকা প্রদান করা হলো। |

পাওনাদার হিসাব ডেবিট ১০,০০০ প্রাপ্ত বাট্টা হিসাব ক্রেডিট ৯,০০০ নগদান হিসাব ক্রেডিট ৯,০০০ |

| দেনাদার হতে ৭,০০০ টাকা পাওনার পূর্ণ নিষ্পত্তিতে ৬,৫০০ টাকা প্রাপ্তি |

নগদান হিসাব ডেবিট ৬,৫০০ প্রদত্ত বাট্টা হিসাব ডেবিট ৫০০ |

প্রকৃত জাবেদা : সাধারণ জাবেদা ও প্রকৃত জাবেদা একই অর্থবোধক। যে সকল লেনদেন বিশেষ জাবেদায় অন্তর্ভুক্ত হয় না সে সকল লেনদেন প্রকৃত জাবেদায় অন্তর্ভুক্ত হয়।

১। সংশোধনী জাবেদা : লেনদেন লিপিবদ্ধকরণে কোনো ভুল সংঘটিত হলে হিসাবে কাঁটা-ছেঁড়া করে ঠিক করা যায় না। জাবেদা দাখিলার মাধ্যমে উক্ত ভুল সংশোধন করতে হয়। ভুল সংশোধনের জন্য যে জাবেদা দাখিলা প্রদান করা হয়, তা-ই সংশোধনী জাবেদা ।

আসবাবপত্র ক্রয় ১০,০০০ টাকা, ভুলবশত ক্রয় হিসাব ১০,০০০ টাকা দ্বারা ডেবিট করা হয়েছে।

২। সমন্বয় জাবেদা : আর্থিক ফলাফল নিরূপণের জন্য আর্থিক বিবরণী প্রস্তুত করা হয়। আর্থিক বিবরণী প্রস্তুতের সময় বকেয়া বা অগ্রিম খরচ, প্রাপ্য অথবা অগ্রিম প্রাপ্ত আয়, অবচয় বা অবলোপন, কুঋণ সঞ্চিতি ইত্যাদি লেনদেনের প্রাথমিক হিসাব বইতে অন্তর্ভুক্তির জন্য যে জাবেদা প্রস্তুত করা হয়, তাই সমন্বয় জাবেদা ।

২০১৭ সালে ভাড়া বাবদ পরিশোধ হয়েছে ১০,০০০ টাকা, আর্থিক বিবরণী প্রস্তুতের পূর্বে জানা গেল উক্ত ভাড়ার মধ্যে অগ্রিম ভাড়া ২,০০০ টাকা অন্তর্ভুক্ত। এই ক্ষেত্রে সমন্বয় জাবেদা হবে-

টিকা : অগ্রিম খরচ সম্পদ বিধায় সংশ্লিষ্ট খরচ হতে বাদ যাবে, এতে করে খরচ হ্রাস এবং সম্পদ বৃদ্ধি পেয়েছে।

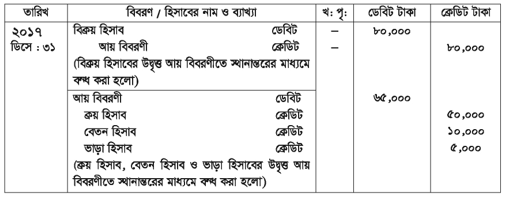

৩। সমাপনী জাবেদা : কোন নির্দিষ্ট বছরের মুনাফা জাতীয় আয় ও ব্যয় পরবর্তী বছরের হিসাবে কোনো প্রভাব ফেলবে না। তাই আর্থিক বিবরণী প্রস্তুতের সময় মুনাফা জাতীয় আয় ও ব্যয় হিসাবসমূহ বন্ধ করে দিতে হয়। হিসাব অধ্যায়ে আমরা জেনেছি, আয় হিসাব ক্রেডিট ও ব্যয় হিসাব ডেবিট উদ্বৃত্ত প্রকাশ করে। মুনাফা জাতীয় আয় ও ব্যয় হিসাব বন্ধ করার জন্য আয় হিসাব ডেবিট ও ব্যয় হিসাব ক্রেডিট করতে হবে। তাছাড়া সমাপনী জাবেদার মাধ্যমে উত্তোলন হিসাবও বন্ধ করা হয় ।

উদাহরণ— ২০১৭ সালে প্রতিষ্ঠানের মুনাফা জাতীয় আয় ও ব্যয় হিসাবের উদ্বৃত্তসমূহ ছিল— ক্রয় ৫০,০০০ ; বিক্রয় ৮০,০০০ ; বেতন ১০,০০০ ; ভাড়া ৫,০০০ ।

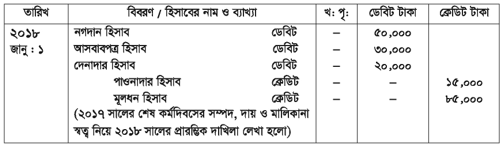

৪। প্রারম্ভিক জাবেদা : ব্যবসায় প্রতিষ্ঠান একটি চলমান প্রক্রিয়া। বিগত বছরের হিসাবকালের শেষ দিনের সম্পদ, দায় ও মালিকানা স্বত্বের পরিমাণ পরবর্তী বছরের শুরুতে হিসাবে নিয়ে আসার জন্য প্রারম্ভিক দাখিলা প্রদান করা হয় ।

উদাহরণ- ডিসেম্বর ৩১, ২০১৭এ নগদান হিসাব ৫০,০০০ টাকা, আসবাবপত্র হিসাব ৩০,০০০ টাকা, দেনাদার হিসাব ২০,০০০ টাকা, পাওনাদার হিসাব ১৫,০০০ টাকা এবং মূলধন হিসাব ৮৫,০০০ টাকা ।

৫। অন্যান্য জাবেদা: বিশেষ জাবেদার লেনদেনসমূহ এবং প্রকৃত জাবেদার উল্লিখিত চার ধরনের লেনদেন ছাড়াও ব্যবসায়ে কতিপয় লেনদেন সম্পন্ন হয়, যেমন- ধারে সম্পত্তি ক্রয়-বিক্রয়, বাট্টা প্রদান ও বাট্টা প্ৰাপ্তি, পণ্য বিতরণ প্রভৃতি। এসব লেনদেনও প্রকৃত জাবেদায় লিপিবদ্ধ হয়।

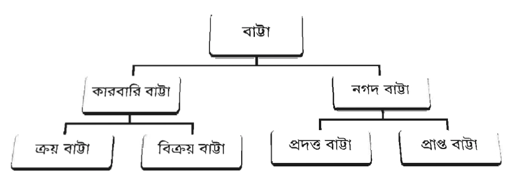

সাধারণ অর্থে, কোন বতুর নির্ধারিত মূল্য অপেক্ষা কম মূল্যে ক্রয় সম্ভব হলে, যতটুকু মূল্য কম পরিশোধ করা হলো, তা-ই বাট্টা। ব্যবসায় প্রতিষ্ঠানে এই বাট্টা দেওয়া ও পাওয়া উভয়ই হয়ে থাকে।

বিক্রেতা পণ্যের বিক্রয়মূল্য নির্ধারণ করে। বিক্রয় বৃদ্ধির জন্য বিক্রেতা যখন পূর্বনির্ধারিত বিক্রয়মূল্য অপেক্ষা কম মূল্যে পণ্য বিক্রয় করে, তা কারবারি বাট্টা হিসেবে গণ্য করা হয়। এই কারবারি বাট্টা বিক্রেতার জন্য বিক্রয় বাট্টা এবং ক্রেতার জন্য ক্রয় বাট্টা। ক্রেতা বা বিক্রেতা কেউই এই বাট্টার হিসাব রাখে না। প্রকৃত যে মূল্যে ক্রয়- বিক্রয় হয়েছে, তা-ই হিসাবে লিপিবদ্ধ করা হয় ৷

ব্যবসায়ের ক্রয়- বিক্রয় প্রায়ই বাকিতে সংঘটিত হয়। ক্রেতা-বিক্রেতার মাঝে দেনা-পাওনার দ্রুত নিষ্পত্তির জন্য বিক্রেতা ক্রেতাকে যে টাকা ছাড় দেয় তাই নগদ বাট্টা। এই বাট্টা বিক্রেতার জন্য প্রদত্ত বাট্টা এবং ক্রেতার জন্য প্রাপ্ত বাট্টা। উভয় পক্ষ তাদের হিসাবের বইতে এই বাট্টা লিপিবদ্ধ করে।

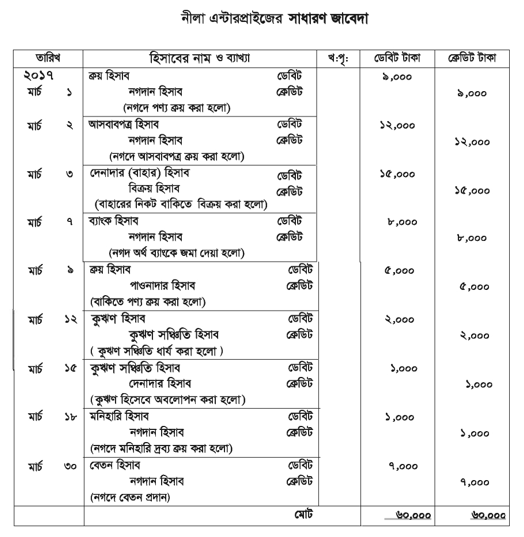

উদাহরণ—১

জনাব নীলা চৌধুরী “নীলা এন্টারপ্রাইজ”-এর মালিক। ২০১৭ সালের মার্চ মাসে তাঁর ব্যবসায়ের কতিপয় লেনদেন ছিল নিম্নরূপ:

মার্চ ১ পণ্য ক্রয় ৯,০০০ টাকা ।

মার্চ ২ আসবাবপত্র ক্রয় ১২,০০০ টাকা।

মার্চ ৩ বাহারের নিকট বিক্রয় ১৫,০০০ টাকা।

মার্চ ৭ ব্যাংকে জমা দান ৮,০০০ টাকা ।

মার্চ ৯ বাকিতে পণ্য ক্রয় ৫,০০০ টাকা ।

মার্চ ১২ কুঋণ সঞ্চিতি ধার্য করা হলো ২,০০০ টাকা।

মার্চ ১৫ কুঋণ হিসেবে অবলোপন করা হলো ১,০০০ টাকা ।

মার্চ ১৮ মনিহারি দ্রব্যাদি ক্রয় ১,০০০ টাকা ।

মার্চ ৩০ কর্মচারীদের বেতন প্রদান ৭,০০০ টাকা ।

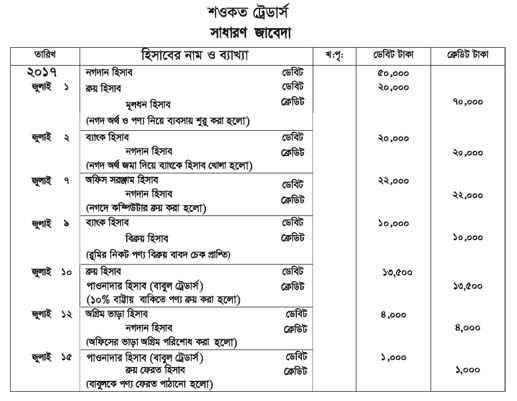

উদাহরণ-২

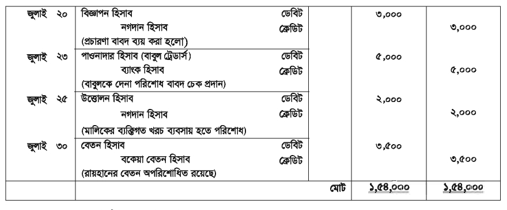

জনাব শওকত ২০১৭ সালের ১ জুলাই তারিখে নগদ ৫০,০০০ টাকা এবং ২০,০০০ টাকার পণ্য দ্রব্য নিয়ে শওকত ট্রেডার্স নামে ব্যবসায় শুরু করলেন। উক্ত মাসে তাঁর ব্যবসায়ের অন্যান্য লেনদেন ছিল নিম্নরূপ :

জুলাই ২ জনতা ব্যাংকে হিসাব খোলা হলো ২০,০০০ টাকা ।

জুলাই ৭ ব্যবসায়ের জন্য কম্পিউটার ক্রয় ২২,০০০ টাকা ।

জুলাই ৯ রুমি স্টোর্সের নিকট বিক্রয় বাবদ চেক প্রাপ্তি ১০,০০০ টাকা ৷

জুলাই ১০ বাবুল ট্রেডার্সের নিকট হতে ১০% বাট্টায় ক্রয় ১৫,০০০ টাকা ।

জুলাই ১২ অফিসের ভাড়া অগ্রিম পরিশোধ ৪,০০০ টাকা ৷

জুলাই ১৫ বাবুল ট্রেডার্সের নিকট পণ্য ফেরত পাঠানো হলো ১,০০০ টাকা (বাট্টা বাদে)।

জুলাই ২০ ব্যবসায়ের প্রচারণা বাবদ ব্যয় ৩,০০০ টাকা ৷

জুলাই ২৩ বাবুল ট্রেডার্সকে চেক প্রদান ৫,০০০ টাকা ।

জুলাই ২৫ জনাব শওকতের ব্যক্তিগত খরচ ব্যবসায় হতে পরিশোধ ২,০০০ টাকা ৷

জুলাই ৩০ কর্মচারী রায়হানের বেতন অপরিশোধিত রয়েছে ৩,৫০০ টাকা।

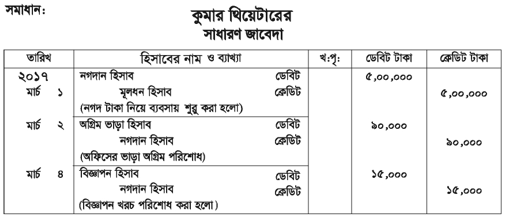

জনাব পীযূষ কুমার ২০১৭ সালের ১ মার্চ ঢাকার বেইলী রোডে “কুমার থিয়েটার” নামে ব্যবসায় শুরু করেন । ১ মার্চ তারিখে ব্যবসায়ে তিনি ৫,০০,০০০ টাকা বিনিয়োগ করেন। মার্চ মাসে তার ব্যবসায়ের লেনদেনসমূহ ছিল নিম্নরূপ :

মার্চ ২ থিয়েটারের ৩ মাসের ভাড়া অগ্রিম পরিশোধ ৯০,০০০ টাকা।

মার্চ ৪ থিয়েটারের প্রচারণা বাবদ ব্যয় ১৫,০০০ টাকা ।

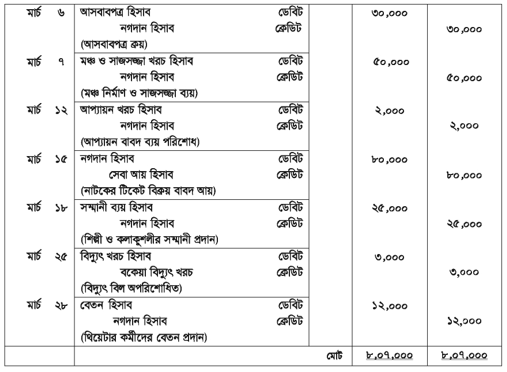

মার্চ ৬ থিয়েটারের জন্য চেয়ার, টেবিল ক্রয় ৩০,০০০ টাকা ।

মার্চ ৭ মঞ্চ নির্মাণ ও সাজসজ্জা বাবদ ব্যয় ৫০,০০০ টাকা ।

মার্চ ১২ শিল্পী ও কলাকুশলীদের আপ্যায়ন খরচ ২,০০০ টাকা ।

মার্চ ১৫ থিয়েটারে নাটক প্রদর্শনের টিকেট বিক্রয় ৮০,০০০ টাকা ।

মার্চ ১৮ শিল্পীদের সম্মানী প্রদান ২৫,০০০ টাকা ।

মার্চ ২৫ ইলেকট্রিক বিল পাওয়া গেল ৩,০০০ টাকা ।

মার্চ ২৮ থিয়েটার কর্মীদের বেতন প্রদান ১২,০০০ টাকা ।

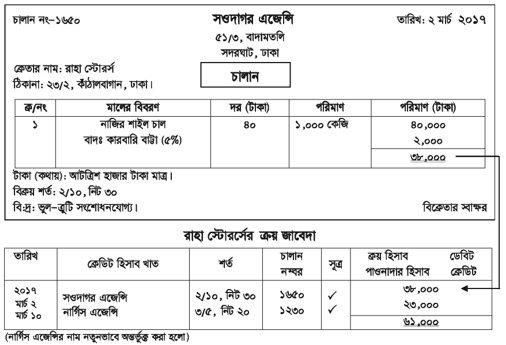

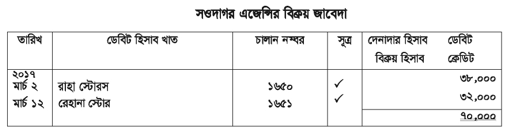

বিক্রয়ের উদ্দেশ্যে প্রতিষ্ঠান যা ক্রয় করে, তাই পণ্য। এই পণ্য নগদে ও বাকি উভয় মাধ্যমেই হতে পারে। বাকিতে ক্রয়কৃত পণ্য ক্রয় জাবেদায় লিপিবদ্ধ করা হয়। চালানের উপর ভিত্তি করেই ক্রয় জাবেদা প্রস্তুত করা হয়। নিচে চালান ও ক্রয় জাবেদার নমুনা প্রদান করা হলো-

বিক্রয় শর্ত : বিক্রয় শর্ত যদি এই রূপ হয়–২/১০, নিট ৩০। এর দ্বারা বুঝায়, ক্রেতা পণ্যের মূল্য ১০ দিনে পরিশোধে সমর্থ হলে ২% নগদ বাট্টা পাবে। যদি অসমর্থ্য হয় তবে অবশ্যই ৩০ দিনের মধ্যে পণ্যের সম্পূর্ণ মূল্য (চালানে উল্লেখিত) পরিশোধ করতে হবে।

বাকিতে বিক্রয়কৃত পণ্য বিক্রয় জাবেদায় লিপিবদ্ধ করা হয়। বিক্রয় জাবেদাও চালানের উপর ভিত্তি করে প্রস্তুত করা হয়। বিক্রয় জাবেদার নমুনা নিম্নরূপ —

বি. দ্র. ক্রয় জাবেদা ও বিক্রয় জাবেদা হতে খতিয়ানে স্থানান্তরকরণ অংশটি খতিয়ান অধ্যায়ে উল্লেখ করা হয়েছে।

পণ্য ক্রয় বিক্রয়ের ক্ষেত্রে বহন খরচ, প্যাকিং খরচ, বিমা খরচ প্রভৃতি সম্পৃক্ত । ক্রেতা ও বিক্রেতার মাঝে এটা নির্ধারিত থাকে যে, কে এটা বহন করবে । খরচসমূহ চালানের অন্তর্ভুক্ত থাকলে তা ক্রেতাকেই পণ্যের মূল্যের সাথে পরিশোধ করতে হয় । চালানে উল্লেখিত মোট মূল্যেই ক্রয় জাবেদা ও বিক্রয় জাবেদায় লিপিবদ্ধ হয় ।

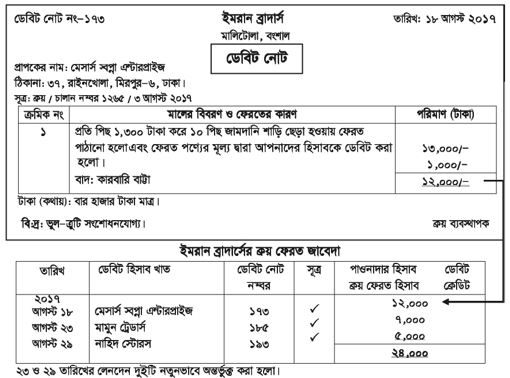

ক্রয়কৃত পণ্য ফরমায়েশ অনুযায়ী না হওয়া, নিম্নমানের বা মেয়াদ উত্তীর্ণ পণ্য সরবরাহ করা হলে ক্রেতা বিক্রেতাকে পণ্য ফেরত পাঠায়। পণ্য ফেরত পাঠানোর জন্য ক্রেতা একটি ডেবিট নোট প্ৰস্তুত করে বিক্রেতার নিকট প্রেরণ করে এবং ক্রয় ফেরত জাবেদা প্রস্তুত করে।

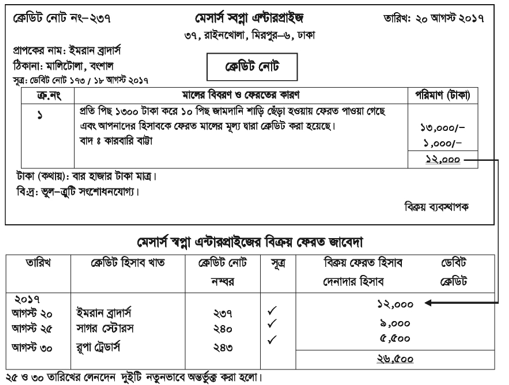

ক্রেতার নিকট হতে ডেবিট নোটসহ পণ্য ফেরত পাওয়ার পর বিক্রেতা - ক্রেতাকে পণ্য ফেরত পাওয়া এবং তাদের হিসাব খাতকে ক্রেডিট করার বিষয় নিশ্চিত করে ক্রেডিট নোট প্রস্তুত করে। প্রস্তুতকৃত ক্রেডিট নোট বিক্রেতা ক্রেতাকে প্রেরণ করে এবং ফেরত পাওয়া পণ্যের জন্য বিক্রয় ফেরত জাবেদায় লিপিবদ্ধ করে।

১) ২০১৭ সালের এপ্রিল মাসে মেসার্স শচীন এন্ড কোং-এর লেনদেনসমূহ নিম্নরূপ:

এপ্রিল ১ দেনাদার হতে চেক প্রাপ্তি ৮,০০০ টাকা।

এপ্রিল ৩ মারুফের নিকট হতে ঋণ গ্রহণ ২০,০০০ টাকা।

এপ্রিল ৫ আন্তঃফেরত ৫০০ টাকা ।

এপ্রিল ৮ পুরাতন আসবাবপত্র বিক্রয় ২,০০০ টাকা ।

এপ্রিল ১০ দেনাদারের ১,০০০ টাকা আদায়যোগ্য নয় ।

এপ্রিল ১২ ব্যাংক কর্তৃক প্রদেয় বিলের অর্থ পরিশোধ ৩,০০০ টাকা ।

এপ্রিল ১৫ অফিসের জন্য চেয়ার ও টেবিল ক্রয় ৭,০০০ টাকা।

এপ্রিল ১৮ বিনিয়োগের সুদ আদায় হলো ১,০০০ টাকা ।

এপ্রিল ২০ প্রাপ্য কমিশন ৬০০ টাকা।

এপ্রিল ২২ ব্যাংক হতে উত্তোলন ৪,০০০ টাকা ।

এপ্রিল ২৫ পাওনাদারকে চেকে পরিশোধ ৬,৫০০ টাকা এবং বাট্টা প্রাপ্তি ৫০০ টাকা ।

এপ্রিল ৩০ আসবাবপত্রের উপর অবচয় ধার্য কর ৮০০ টাকা।

উপরোক্ত লেনদেনসমূহের সাধারণ জাবেদা দাখিলা লিখ

২) ফাতেমা স্টোরর্সের ২০১৭ সালের এপ্রিল মাসে নিম্নোক্ত ফেরতসমূহ সংঘটিত হয়েছে—

এপ্রিল ৩ রাতুল ট্রেডার্সের নিকট হতে প্রাপ্তি প্রতি প্যাকেট ২৫০ টাকা করে ১০ প্যাকেট গুড়ো দুধ মেয়াদ উত্তীর্ণ হওয়ায় ফেরত পাওয়া গেল।কারবারি বাট্টা ৩%, ক্রেডিট নোট নং-১৬৫।

এপ্রিল ৯ জামান এন্ড সন্সের নিকট প্রতি কেজি ৫০ টাকা করে ৪০ কেজি ডিটারজেন্ট নিম্নমানের হওয়ায় ফেরত পাঠানো হলো। কারবারি বাট্টা ২%, ডেবিট নোট নং–১৮৭।

এপ্রিল ১৭ লতিফ স্টোরর্সকে প্রতি পাউন্ড ১৭০ টাকা করে ১৫ পাউন্ড চা পাতা নমুনামাফিক না হওয়ায় ফেরত পাঠানো হলো। ডেবিট নোট নং-১৮৮।

এপ্রিল ২৪ রাশেদ এন্ড ব্রাদার্সের নিকট হতে প্রতি ডজন ১৮০ টাকা করে ৬ ডজন সাবান ফরমায়েশ অপেক্ষা বেশি সরবরাহ করায় ফেরত পাওয়া গেল। কারবারি বাট্টা ৪%। ক্রেডিট নোট নং-১৬৬।

ক্রয় ফেরত ও বিক্রয় ফেরত জাবেদায় লিপিবদ্ধ কর।

Read more

or